公司注冊后離不開發票,對財務人員而言,發票是不想面對又不得不面對的工作伴侶,管理不好發票的老板一定不是好老板,開不好發票的會計一定不是好會計,今天我們就給您好好聊聊“發票那些事兒”,助您打通發票申、領、用、查各個環節!

《中華人民共和國發票管理辦法》第三條規定,發票,指在購銷商品、提供或接受服務以及從事其他經營活動中,開具、收取的收付款憑證。當然是稅務局!《中華人民共和國發票管理辦法》規定,國務院稅務主管部門(即稅務局)統一負責全國發票管理工作,禁止私自印制、偽造、變造發票。

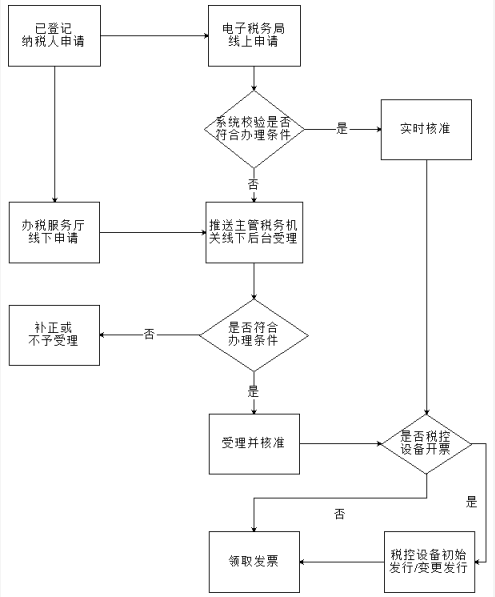

一起來看一看辦理流程圖

↓↓↓

1.并不是所有的發票都可以電子稅務局申請核定,請登陸電子稅務局—發票—發票核定—發票票種核定查看,目前主要有以下六種發票可以網上核定。

2.并不是所有納稅人都可以電子稅務局申請核定,如納稅信用等級為D級的納稅人、防偽稅控納入風險管理的納稅人等不能網上申請票種核定。3.對于部分發票票種,可以電子稅務局申請,即時核準,具體詳情可參照《國家稅務總局關于新辦納稅人首次申領增值稅發票有關事項的公告》(國家稅務總局公告2018年29號)及相關規定。

1.電子稅務局線上申請發票票種核定,已實名注冊電子稅務局的納稅人,僅首次核定需要報送“發票專用章”印模。

2.主管稅務機關線下申請發票票種核定,需報送《納稅人發票票種核定表》(可免填打印);首次核定需要報送“發票專用章”印模;涉及到增值稅專用發票最高**限額審批的,報送《增值稅專用發票最高**限額申請單》及《稅務行政許可表》。

常見的發票有增值稅普通發票、增值稅電子普通發票、增值稅專用發票、2016版增值稅普通發票(新版卷式)、機動車銷售發票等。

1.自助終端領取:納稅人可以持稅控設備、身份證原件,到辦稅服務廳自助終端(ARM機)領取。2.電子稅務局郵寄:納稅人可以在電子稅務局上申請,登錄電子稅務局—發票辦理—增值稅發票領用,選擇發票郵寄到家。3.辦稅服務廳窗口領取:當然,你也可以持身份證、發票領購簿、稅控設備等,前往稅務機關辦稅服務廳辦理領用。規范類別 | 具體要求 | 依據 |

法律法規 基本規定 | 1.全聯次一次性如實開具,應當按照規定的時限、順序,逐欄、全部聯次一次性如實開具。 2.票面項目信息齊全準確,一般普通發票應注明購買方名稱、(企業還需注明納稅人識別號)、貨物或服務名稱(發票管理新系統開具增值稅發票(包括:增值稅專用發票、增值稅普通發票、增值稅電子普通發票)時,嚴格使用國家稅務總局規定的商品和服務稅收分類編碼)、計量單位、數量、單價、金額,**方信息等;專用發票還需注明購買方地址電話、開戶行及賬號等信息。 3.票面整潔清晰,票面字跡清楚,整潔清晰,不要錯格壓線,并加蓋發票專用章(注意:《機動車銷售統一發票》抵扣聯和報稅聯不得加蓋印章;增值稅電子普通發票自行打印的紙制版式,不需要加蓋發票專用章。) |

《中華人民共和國發票管理辦法》及實施細則、《增值稅專用發票使用規定》、《國家稅務總局關于增值稅發票開具有關問題的公告》(總局公告2017年16號)、國家稅務總局公告2017年第45號、國稅函〔2006〕479號、《國家稅務總局公告2015年第84號 |

票面及發票 備注欄信息(僅羅列常見情形,包含,但不限于以上10條) | 1.運輸服務,備注欄:注明起運地、到達地、車種車號以及運輸貨物信息,如內容較多可另附清單。其中鐵路運輸企業受托代征的印花稅款信息,可填寫在發票備注欄中。 |

國家稅務總局公告2015年第99號 |

2.建筑服務,備注欄:注明建筑服務發生地的縣(市、區)名稱、項目名稱。代開發票備注欄自動打印“YD”字樣。 |

國家稅務總局公告2016年第23號 |

3.轉讓不動產,在發票的貨物或應稅勞務、服務名稱欄填寫不動產名稱及房屋產權證書號碼,單位欄填寫面積單位,備注欄:注明不動產的詳細地址。 |

國家稅務總局公告2016年23號 |

4.出租不動產,備注欄:注明不動產的詳細地址。 | 國家稅務總局公告2016年23號 |

5.自然人納稅人取得勞務報酬所得、稿酬所得和特許權使用費所得需要代開發票,代開發票環節不再征收個人所得稅,備注欄:注明“個人所得稅由支付方依法預扣預繳(或代扣代繳)”。 |

重慶市稅務局公告2019年第2號 |

6.差額**,按照現行政策規定適用差額征稅辦法繳納增值稅,且不得全額開具增值稅發票的(財政部、稅務總局另有規定的除外),通過新系統中差額征稅**功能,錄入含稅銷售額(或含稅評估額)和扣除額,系統自動計算稅額和不含稅金額,備注欄:自動打印“差額征稅”字樣 |

國家稅務總局公告2016年第23號 |

7.保險公司代收車船稅,備注欄:注明代收車船稅稅款信息。具體包括:保險單號、稅款所屬期(詳細至月)、代收車船稅金額、滯納金金額、金額合計等。 |

國家稅務總局公告2016年第51號 |

8.保險公司代保險代理人匯總開代理費,備注欄:注明“個人保險代理人匯總代開”字樣。 |

國家稅務總局公告2016年第45號

|

9.預付卡業務,單用途卡銷售方與售卡方不是同一個納稅人的,備注欄:注明“收到預付卡結算款”。 多用途卡特約商戶收到支付機構結算的銷售款時,備注欄:注明“收到預付卡結算款”。 預付卡業務中,最終銷售方收到銷售款開具發票時,要在發票備注欄備注“收到預付卡結算款”,且只能開增值稅普通發票。 |

國家稅務總局公告2016年第53號

|

10.采取折扣方式銷售貨物,如果銷售額和折扣額在同一張發票上分別注明的,可按折扣后的銷售額征收增值稅;未在同一張發票金額欄注明折扣額,而僅在發票的備注欄注明折扣額的,其折扣額不得從銷售額中減除。 |

國稅函[2010]56號

|

1.人工辨別真偽:國家稅務總局對于發票制定了一系列防偽措施。詳情參見:《國家稅務總局關于調整增值稅專用發票防偽措施有關事項的公告》(國家稅務總局公告2019年第9號 )、《國家稅務總局關于調整增值稅普通發票防偽措施有關事項的公告》(國家稅務總局公告2016年第68號 )等文件及附件。2.聯網查詢真偽:納稅人可以登錄國家稅務總局全國增值稅發票查驗平臺(https://inv-veri.chinatax.gov.cn)錄查詢增值稅發票信息或登錄電子稅務局—“發票查詢”模塊查詢。注意:聯網開具的發票,可能存在因發票未上傳、或數據延遲,造成無法查詢發票的情形,發票聯網查詢信息不作為鑒別假票、虛開、代開發票的**依據。如果您取得的發票為疑似問題發票,請妥善保管,暫緩入賬。請及時向稅務機關反饋,以免給您帶來不必要的損失。

一帆財稅為中小企業提供專業工商注冊、財稅代理、知識產權、人事社保等服務。如果您有任何工商或者財稅的問題需要了解,您可以登陸官網咨詢!深圳注冊公司sm-bcl.com