|

小型微利企業最新企業所得稅優惠政策及常見政策誤區大匯總5

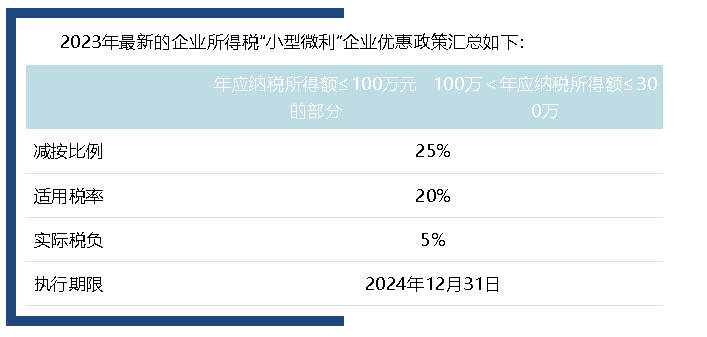

發表時間:2023-08-25 15:09 01 什么是“小型微利”企業? 小型微利企業,是指從事國家非限制和禁止行業,且同時符合年度應納稅所得額不超過300萬元、從業人數不超過300人、資產總額不超過5000萬元等三個條件的企業。 從業人數,包括與企業建立勞動關系的職工人數和企業接受的勞務派遣用工人數。所稱從業人數和資產總額指標,應按企業全年的季度平均值確定。具體計算公式如下: 季度平均值=(季初值+季末值)÷2 全年季度平均值=全年各季度平均值之和÷4 年度中間開業或者終止經營活動的,以其實際經營期作為一個納稅年度確定上述相關指標。 02 最新的優惠政策有哪些?  03 常見誤區 問 對于企業設立不具有法人資格的分支機構,如何判斷它們是否符合小型微利企業條件? 答 企業設立不具有法人資格分支機構的,應當匯總計算總機構及其各分支機構的從業人數、資產總額、年度應納稅所得額,依據合計數判斷是否符合小型微利企業條件。 問 只有查賬征收的小型微利企業才可以享受企業所得稅稅收優惠政策? 答 不是的,小型微利企業無論按查賬征收方式或****方式繳納企業所得稅,均可享受小型微利企業所得稅優惠政策。 問 在預繳企業所得稅時,小型微利企業如何享受所得稅優惠政策? 答 小型微利企業在預繳和匯算清繳企業所得稅時,通過填寫納稅申報表,即可享受小型微利企業所得稅優惠政策。企業應準確填報基礎信息,包括從業人數、資產總額、年度應納稅所得額、國家限制或禁止行業等,信息系統將為小型微利企業智能預填優惠項目、自動計算減免稅額。 問 如果企業在預繳企業所得稅時享受了小型微利企業所得稅優惠政策,但在匯算清繳時發現不符合相關政策標準,應該怎么辦? 答 企業預繳企業所得稅時享受了小型微利企業所得稅優惠政策,但在匯算清繳時發現不符合相關政策標準的,應當按照規定補繳企業所得稅稅款。 問 小型微利企業是按照月度還是季度預繳企業所得稅? 答 小型微利企業所得稅統一實行按季度預繳。按月度預繳企業所得稅的企業,在當年度4月、 7月、 10月預繳申報時,若按相關政策標準判斷符合小型微利企業條件的,下一個預繳申報期起調整為按季度預繳申報,一經調整,當年度內不再變更。 免責聲明 本站有些內容來自網絡,我們對文中觀點保持中立,對所包含內容的準確性、可靠性或者完整性不提供任何明示或暗示的保證,請僅作參考。如有侵權,請聯系刪除。 |

| 熱門服務 | 咨詢熱線 | |||||||||

公司注冊 | ?? | 400-888-2048 150-137-40870 | ||||||||

工商代辦 | ||||||||||

財稅代理 | 一般納稅人申請 |

|

|

| ||||||

| 商標注冊 | 注冊中國商標 | 注冊美國商標 | 注冊馬德里商標 | 注冊歐盟商標 | 購買商標 | |||||

資質代辦 | ||||||||||

辦學許可證 | ||||||||||

其他業務 | 代購稅控設備 | 開通微信支付 | 開通公積金戶 | 開通社保戶 | 深圳工商注冊、財務代理領導品牌 | 掃一掃。保存名片、關注公眾號 | ||||

| 幫助中心 | 服務協議 | |||||||||

深圳市一帆財稅顧問有限公司 官網:sm-bcl.com 地址:深圳市寶安區沙井街道中心路卓越時代大廈503 | 粵ICP備16098637號 Copyright ?2021 深圳市一帆財稅顧問有限公司 版權所有 鄭重申明:未經授權禁止摘編、轉載、復制或建立鏡像等,如有違反,必將追究法律責任! 技術支持:一帆財稅 | |||||||||