|

罰款21萬!明明已經零申報了還被罰?零申報有什么講究?16

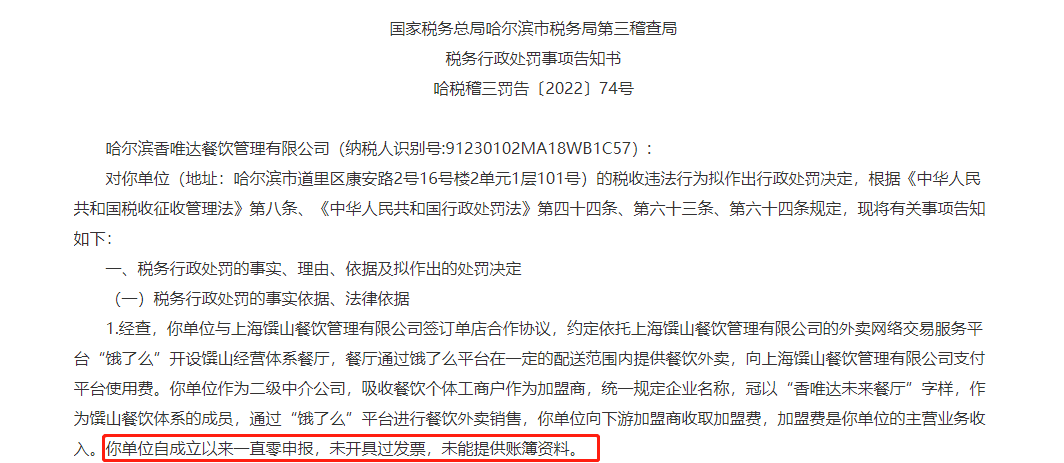

又一公司因為長期零申報被查了,被判定為偷稅,零申報被納入重點監管!即日起,零申報要按這個來,這些違規誤區不能再有了~ 已經零申報了 還被罰了21萬? 剛成立的公司沒有業務、不開發票的時候可以進行零申報,但哈爾濱某企業卻因為零申報被罰了21萬!究竟為什么?

根據哈爾濱稅務局的調查,該公司自成立以來一直零申報,從未開具過發票,從未提供賬簿資料。經稅務局調取銀行賬戶資料,認定單位存在收取餐飲業加盟費未申報繳納相應稅費的行為。 其中: ①追繳增值稅、城市維護建設稅、教育費附加、地方教育費附加、企業所得稅,共計146545.6元。 ②虛假的納稅申報造成少繳稅款的行為已構成偷稅,追繳少繳的增值稅、城市維護建設稅、企業所得稅,并處少繳稅款百分之五十罰款,共計71006.74元。 最終連補帶罰累計 217552.34元; 由此可見,很多企業以為只要不做賬、一直零申報,就不用交稅的想法是錯誤的! 別犯傻! 零申報6大誤區 山東稅局曾發文明確,要緊盯長期“零申報”的企業經營狀態,實現不同側重點的分類監管。

很多老板自作聰明的利用不做賬+零申報+網絡平臺交易,自以為逃避了監管,其實早早的就被稅局盯上了! 所以,這6大誤區千萬不要踩! 1、有免稅收入就能零申報 正確做法:按照相關規定,辦理增值稅減免備案的納稅人應納稅額為零,但并不代表該納稅人可以零申報,而是應該向稅務機關如實申報。 2、當期沒收入,可以零申報 正確做法:雖然沒有取得銷售收入,但是存在進項稅額,如果該納稅人因未發生銷售辦理零申報,未抵扣進項稅額會造成逾期抵扣而不能抵扣。 正確方式是在對應的銷售額欄次填寫0,把當期已認證的進項稅額填入申報表的進項稅額欄次中,產生期末留抵稅額在下期繼續抵扣。 3、長期虧損,可以零申報 正確做法:企業的虧損是可以向以后五個納稅年度結轉彌補的,如果做了零申報,則第二年盈利就不能彌補以前年度虧損了,會造成企業損失。

如果當年做了企業所得稅零申報,卻將虧損延長到以后年度扣除,是違反稅法規定的,所以虧損企業要慎重零申報。 4、月銷售額未達15萬元只需零申報 正確做法:增值稅小規模納稅人容易陷入“月銷售額未達15萬元只需零申報”的誤區。 實際上,按照相關規定,在享受國家稅收優惠的同時,應該向稅務機關如實申報。正確的方式是計算出不含稅收入,再用不含稅收入算出應繳納增值稅,填入申報表相應欄次享受免稅。 5、已預繳稅款只需零申報 正確做法:雖然代開發票已經繳納了稅款,依然不能簡單地做零申報處理。應該在規定欄目填寫銷售收入,系統會自動生成已經繳納的稅款,進行沖抵。 6、籌建期可做零申報 正確做法:籌建期的納稅人當期未發生銷售,也未認證增值稅進項發票,申報增值稅時可以辦理零申報。 如果當期該納稅人有增值稅進項發票,且已在當期進行認證,則不能進行零申報,需按規定填寫當期進項稅額。

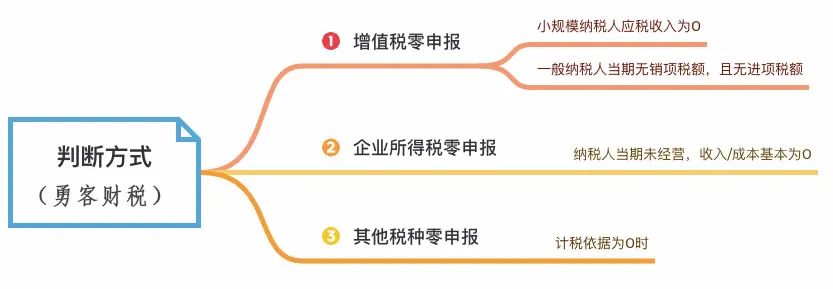

怎么判斷能否零申報? 申報多久才安全? 零申報是為了幫助企業避免稅務風險,節約運營成本的一個利好措施。 根據稅局最新規定,當收入、成本和費用均為0時,企業才能零申報。

根據稅收征管法及稅法的相關規定,納稅人必須如實填寫納稅申報表、進行如實申報,雖然收入較少,但只要符合享受小微企業免征增值稅的優惠政策,也應進行申報,避免不必要的麻煩。 由于各地政策不同,按照深圳來說,有經營有發票連續3個月零申報有可能會被列為異常申報,如果超過6個月還一直零申報的話,很有可能會被稅務機關列入的重點關注對象,甚至直接引起稽查。 長期零申報除了會被稅務機關重點關注,還會對企業有什么危害嗎? 有!長期零申報不但會有罰款,還會有發票減量、影響納稅人信用等問題。 按照相關規定進行納稅評估,在評估過程中發現其存在隱瞞收入、虛開發票等行為,要求其補繳當期稅款與滯納金,并可按規定對其處以罰款,情節嚴重的移送稽查。

納稅人因非正常原因一個評價年度內增值稅連續3個月或者累計6個月零申報、負申報,不能評為A級。 對長期零申報且持有發票的納稅人,發票降版降量。同時可以按規定要求納稅人定期前往稅務機關對發票的使用進行核查。 稅務機關通過核查,可以按照相關規定采用成本費用公示核定納稅人收入。 公司成立后,無正當理由超過6個月未開業的,或者開業后自行停業連續6個月以上的,可以由公司登記機關吊銷營業執照。 所以,零申報可以使用,但絕對不能濫用,也要注意申報的時間,想要合規記賬報稅,合理規避風險可以選擇一帆財稅,專業團隊為企業服務。 免責聲明 本站有些內容來自網絡,我們對文中觀點保持中立,對所包含內容的準確性、可靠性或者完整性不提供任何明示或暗示的保證,請僅作參考。如有侵權,請聯系刪除。 |

| 熱門服務 | 咨詢熱線 | |||||||||

公司注冊 | ?? | 400-888-2048 150-137-40870 | ||||||||

工商代辦 | ||||||||||

財稅代理 | 一般納稅人申請 |

|

|

| ||||||

| 商標注冊 | 注冊中國商標 | 注冊美國商標 | 注冊馬德里商標 | 注冊歐盟商標 | 購買商標 | |||||

資質代辦 | ||||||||||

辦學許可證 | ||||||||||

其他業務 | 代購稅控設備 | 開通微信支付 | 開通公積金戶 | 開通社保戶 | 深圳工商注冊、財務代理領導品牌 | 掃一掃。保存名片、關注公眾號 | ||||

| 幫助中心 | 服務協議 | |||||||||

深圳市一帆財稅顧問有限公司 官網:sm-bcl.com 地址:深圳市寶安區沙井街道中心路卓越時代大廈503 | 粵ICP備16098637號 Copyright ?2021 深圳市一帆財稅顧問有限公司 版權所有 鄭重申明:未經授權禁止摘編、轉載、復制或建立鏡像等,如有違反,必將追究法律責任! 技術支持:一帆財稅 | |||||||||