|

2023年個體工商戶最新稅收優惠政策!175

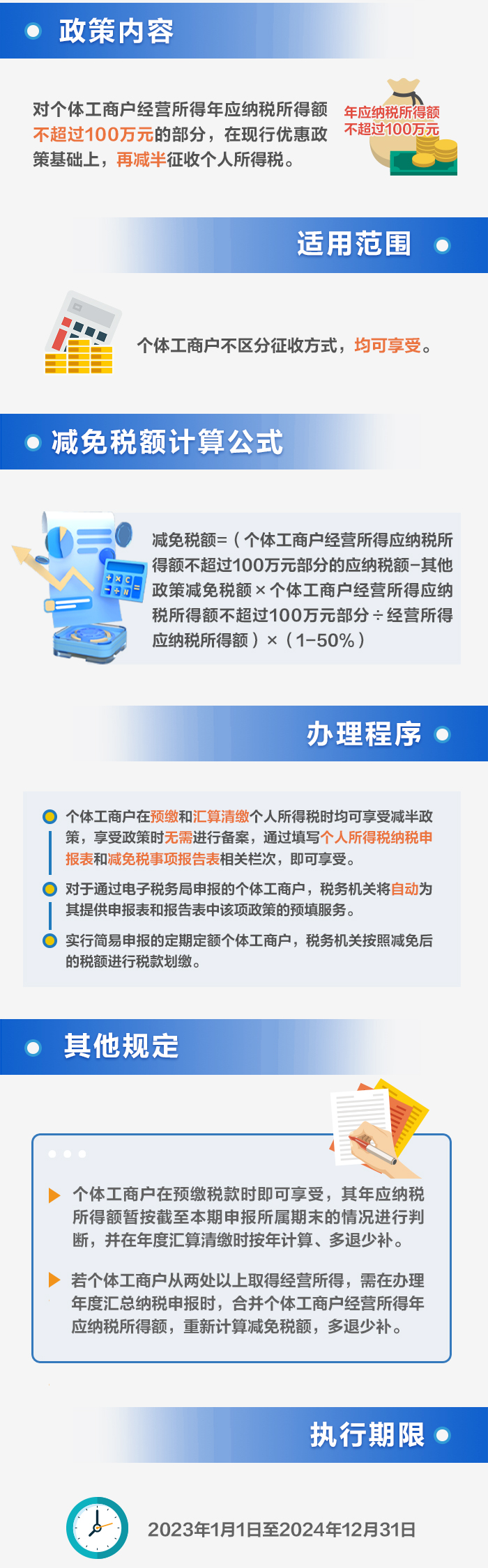

發表時間:2023-08-28 15:10來源:北京、上海稅務 1 增值稅 個體戶增值稅的優惠政策,可以分為增值稅小規模納稅人和增值稅一般納稅人兩種來看: 1 增值稅小規模納稅人 自2023年1月1日至2023年12月31日,對月銷售額10萬元以下(含本數)的增值稅小規模納稅人,免征增值稅。 增值稅小規模納稅人適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅;適用3%預征率的預繳增值稅項目,減按1%預征率預繳增值稅。 小規模納稅人應如何開具發票呢? 申報表填報 “ 免征 小規模納稅人發生增值稅應稅銷售行為,合計月銷售額未超過10萬元的,免征增值稅的銷售額等項目應填寫在《增值稅及附加稅費申報表(小規模納稅人適用)》“小微企業免稅銷售額”或者“未達起征點銷售額”相關欄次; “ 減征 減按1%征收率征收增值稅的銷售額應填寫在《增值稅及附加稅費申報表(小規模納稅人適用)》“應征增值稅不含稅銷售額(3%征收率)”相應欄次,對應減征的增值稅應納稅額按銷售額的2%計算填寫在《增值稅及附加稅費申報表(小規模納稅人適用)》“本期應納稅額減征額”及《增值稅減免稅申報明細表》減稅項目相應欄次。 政策依據:《財政部 稅務總局關于明確增值稅小規模納稅人減免增值稅等政策的公告》(財政部 稅務總局公告2023年第1號) 2 增值稅一般納稅人 1.增值稅期末留抵退稅政策 符合條件的個體工商戶可享受增值稅期末留抵退稅政策。 2.增值稅加計抵減政策 自2023年1月1日至2023年12月31日,增值稅加計抵減政策按照以下規定執行: *允許生產性服務業納稅人按照當期可抵扣進項稅額加計5%抵減應納稅額。生產性服務業納稅人,是指提供郵政服務、電信服務、現代服務、生活服務取得的銷售額占全部銷售額的比重超過50%的納稅人。 *允許生活性服務業納稅人按照當期可抵扣進項稅額加計10%抵減應納稅額。生活性服務業納稅人,是指提供生活服務取得的銷售額占全部銷售額的比重超過50%的納稅人。 2023年增值稅加計抵減政策要點  2 個人所得稅 對個體工商戶經營所得年應納稅所得額不超過100萬元的部分,在現行優惠政策基礎上,再減半征收個人所得稅。個體工商戶不區分征收方式,均可享受。  政策依據:《國家稅務總局關于落實支持個體工商戶發展個人所得稅優惠政策有關事項的公告》(稅務總局公告2023年第5號) 3 文化事業建設費 自2016年5月1日起,增值稅小規模納稅人中月銷售額不超過2萬元(按季納稅6萬元)的企業和非企業性單位提供的應稅服務,免征文化事業建設費。 自2019年7月1日至 2024 年12月31日,對歸屬中央收入的文化事業建設費,按照繳納義務人應繳費額的50%減征;對歸屬地方收入的文化事業建設費,各省(區、市)財政、黨委宣傳部門可以結合當地經濟發展水平、宣傳思想文化事業發展等因素,在應繳費額 50%的幅度內減征。 文化事業建設稅稅率 應繳費額=計費銷售額(含稅)×3% 征收對象 1.在境內提供廣告服務的廣告媒介單位和戶外廣告經營單位。 2.在境內提供娛樂服務的單位和個人。 3.在境外的廣告媒介單位和戶外廣告經營單位在境內提供廣告服務,在境內未設有經營機構的,以廣告服務接受方為扣繳義務人。 注意:廣告服務業的征收范圍不包括個人,而娛樂服務業包括個人。 免責聲明 本站有些內容來自網絡,我們對文中觀點保持中立,對所包含內容的準確性、可靠性或者完整性不提供任何明示或暗示的保證,請僅作參考。如有侵權,請聯系刪除。 |

| 熱門服務 | 咨詢熱線 | |||||||||

公司注冊 | ?? | 400-888-2048 150-137-40870 | ||||||||

工商代辦 | ||||||||||

財稅代理 | 一般納稅人申請 |

|

|

| ||||||

| 商標注冊 | 注冊中國商標 | 注冊美國商標 | 注冊馬德里商標 | 注冊歐盟商標 | 購買商標 | |||||

資質代辦 | ||||||||||

辦學許可證 | ||||||||||

其他業務 | 代購稅控設備 | 開通微信支付 | 開通公積金戶 | 開通社保戶 | 深圳工商注冊、財務代理領導品牌 | 掃一掃。保存名片、關注公眾號 | ||||

| 幫助中心 | 服務協議 | |||||||||

深圳市一帆財稅顧問有限公司 官網:sm-bcl.com 地址:深圳市寶安區沙井街道中心路卓越時代大廈503 | 粵ICP備16098637號 Copyright ?2021 深圳市一帆財稅顧問有限公司 版權所有 鄭重申明:未經授權禁止摘編、轉載、復制或建立鏡像等,如有違反,必將追究法律責任! 技術支持:一帆財稅 | |||||||||