|

最新!個人所得稅的4個新政9

發(fā)表時間:2023-08-30 09:59來源:國家稅務(wù)總局 財政部 稅務(wù)總局 關(guān)于延續(xù)實(shí)施個人所得稅綜合所得匯算清繳有關(guān)政策的公告 財政部 稅務(wù)總局公告2023年第32號

為進(jìn)一步減輕納稅人負(fù)擔(dān),現(xiàn)就個人所得稅綜合所得匯算清繳有關(guān)政策公告如下:

2024年1月1日至2027年12月31日居民個人取得的綜合所得,年度綜合所得收入不超過12萬元且需要匯算清繳補(bǔ)稅的,或者年度匯算清繳補(bǔ)稅金額不超過400元的,居民個人可免于辦理個人所得稅綜合所得匯算清繳。居民個人取得綜合所得時存在扣繳義務(wù)人未依法預(yù)扣預(yù)繳稅款的情形除外。

特此公告。 財政部 稅務(wù)總局 2023年8月18日 財政部 稅務(wù)總局 關(guān)于延續(xù)實(shí)施全年一次性獎金個人所得稅政策的公告 財政部 稅務(wù)總局公告2023年第30號

為進(jìn)一步減輕納稅人負(fù)擔(dān),現(xiàn)將全年一次性獎金個人所得稅政策公告如下:

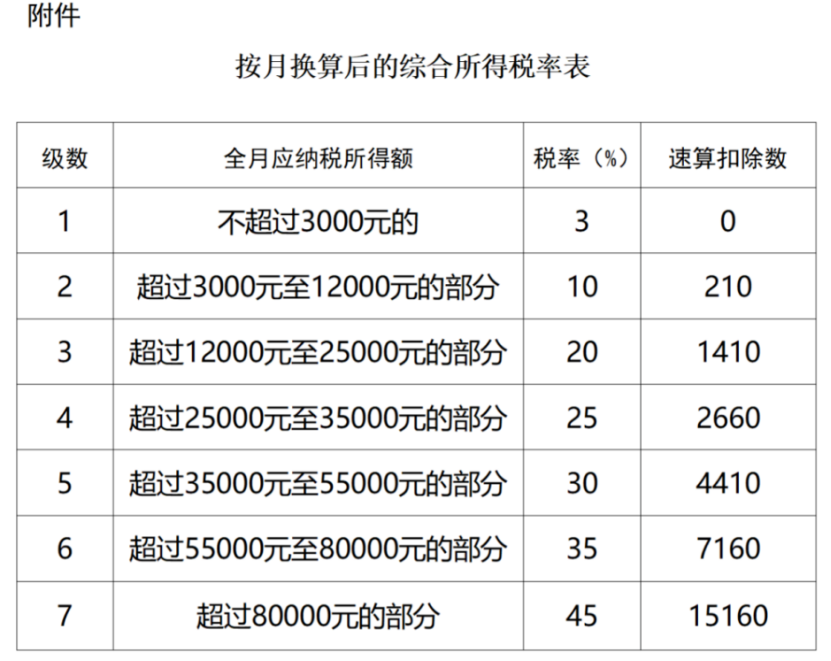

一、居民個人取得全年一次性獎金,符合《國家稅務(wù)總局關(guān)于調(diào)整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》(國稅發(fā)〔2005〕9號)規(guī)定的,不并入當(dāng)年綜合所得,以全年一次性獎金收入除以12個月得到的數(shù)額,按照本公告所附按月?lián)Q算后的綜合所得稅率表,確定適用稅率和速算扣除數(shù),單獨(dú)計算納稅。計算公式為:

應(yīng)納稅額=全年一次性獎金收入×適用稅率-速算扣除數(shù)

二、居民個人取得全年一次性獎金,也可以選擇并入當(dāng)年綜合所得計算納稅。

三、本公告執(zhí)行至2027年12月31日。

特此公告。

附件:按月?lián)Q算后的綜合所得稅率表

財政部 稅務(wù)總局 2023年8月18日

財政部 稅務(wù)總局 關(guān)于延續(xù)實(shí)施遠(yuǎn)洋船員個人所得稅政策的公告 財政部 稅務(wù)總局公告2023年第31號

現(xiàn)就遠(yuǎn)洋船員個人所得稅政策公告如下:

一、一個納稅年度內(nèi)在船航行時間累計滿183天的遠(yuǎn)洋船員,其取得的工資薪金收入減按50%計入應(yīng)納稅所得額,依法繳納個人所得稅。

二、本公告所稱的遠(yuǎn)洋船員是指在海事管理部門依法登記注冊的國際航行船舶船員和在漁業(yè)管理部門依法登記注冊的遠(yuǎn)洋漁業(yè)船員。

三、在船航行時間是指遠(yuǎn)洋船員在國際航行或作業(yè)船舶和遠(yuǎn)洋漁業(yè)船舶上的工作天數(shù)。一個納稅年度內(nèi)的在船航行時間為一個納稅年度內(nèi)在船航行時間的累計天數(shù)。

四、遠(yuǎn)洋船員可選擇在當(dāng)年預(yù)扣預(yù)繳稅款或者次年個人所得稅匯算清繳時享受上述優(yōu)惠政策。

五、海事管理部門、漁業(yè)管理部門同稅務(wù)部門建立信息共享機(jī)制,定期交換遠(yuǎn)洋船員身份認(rèn)定、在船航行時間等有關(guān)涉稅信息。

六、本公告執(zhí)行至2027年12月31日。

特此公告。 財政部 稅務(wù)總局 2023年8月18日 財政部 稅務(wù)總局 關(guān)于延續(xù)實(shí)施外籍個人有關(guān)津補(bǔ)貼個人所得稅政策的公告 財政部 稅務(wù)總局公告2023年第29號

為進(jìn)一步減輕納稅人負(fù)擔(dān),現(xiàn)將外籍個人有關(guān)津補(bǔ)貼個人所得稅政策公告如下:

一、外籍個人符合居民個人條件的,可以選擇享受個人所得稅專項附加扣除,也可以選擇按照《財政部 國家稅務(wù)總局關(guān)于個人所得稅若干政策問題的通知》(財稅字〔1994〕020號)、《國家稅務(wù)總局關(guān)于外籍個人取得有關(guān)補(bǔ)貼征免個人所得稅執(zhí)行問題的通知》(國稅發(fā)〔1997〕54號)和《財政部 國家稅務(wù)總局關(guān)于外籍個人取得港澳地區(qū)住房等補(bǔ)貼征免個人所得稅的通知》(財稅〔2004〕29號)規(guī)定,享受住房補(bǔ)貼、語言訓(xùn)練費(fèi)、子女教育費(fèi)等津補(bǔ)貼免稅優(yōu)惠政策,但不得同時享受。外籍個人一經(jīng)選擇,在一個納稅年度內(nèi)不得變更。

二、本公告執(zhí)行至2027年12月31日。

特此公告。

財政部 稅務(wù)總局 2023年8月18日 免責(zé)聲明 本站有些內(nèi)容來自網(wǎng)絡(luò),我們對文中觀點(diǎn)保持中立,對所包含內(nèi)容的準(zhǔn)確性、可靠性或者完整性不提供任何明示或暗示的保證,請僅作參考。如有侵權(quán),請聯(lián)系刪除。 |

| 熱門服務(wù) | 咨詢熱線 | |||||||||

公司注冊 | ?? | 400-888-2048 150-137-40870 | ||||||||

工商代辦 | ||||||||||

財稅代理 | 一般納稅人申請 |

|

|

| ||||||

| 商標(biāo)注冊 | 注冊中國商標(biāo) | 注冊美國商標(biāo) | 注冊馬德里商標(biāo) | 注冊歐盟商標(biāo) | 購買商標(biāo) | |||||

資質(zhì)代辦 | ||||||||||

辦學(xué)許可證 | ||||||||||

其他業(yè)務(wù) | 代購稅控設(shè)備 | 開通微信支付 | 開通公積金戶 | 開通社保戶 | 深圳工商注冊、財務(wù)代理領(lǐng)導(dǎo)品牌 | 掃一掃。保存名片、關(guān)注公眾號 | ||||

| 幫助中心 | 服務(wù)協(xié)議 | |||||||||

深圳市一帆財稅顧問有限公司 官網(wǎng):sm-bcl.com 地址:深圳市寶安區(qū)沙井街道中心路卓越時代大廈503 | 粵ICP備16098637號 Copyright ?2021 深圳市一帆財稅顧問有限公司 版權(quán)所有 鄭重申明:未經(jīng)授權(quán)禁止摘編、轉(zhuǎn)載、復(fù)制或建立鏡像等,如有違反,必將追究法律責(zé)任! 技術(shù)支持:一帆財稅 | |||||||||

公司電話")

公司電話")