|

如何建立一個完整的企業財務模型(收藏版)230

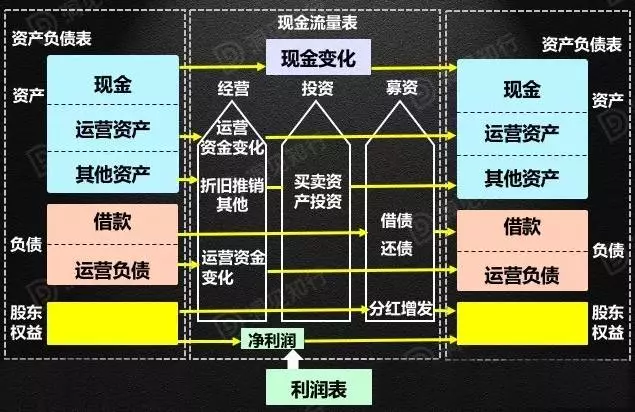

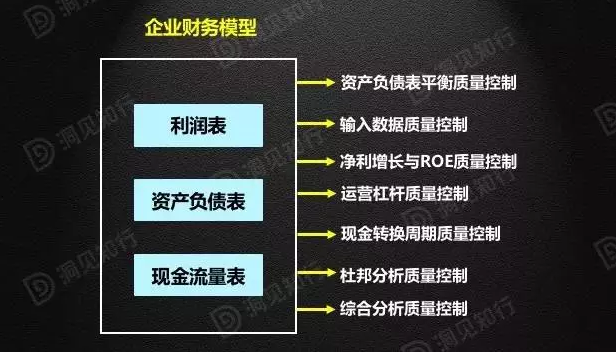

發表時間:2019-11-28 14:30來源:洞見資本、CFO交流圈 建立財務模型是基本面投資的基本功,對財務人員來說,非常重要。本文教你如何建立一個完整的企業財務模型。 建立一個公司財務模型是進行DCF現金流分析估值的基礎。雖然這很基本,但是并不是所有的專業人士都能掌握這個基本技能。有的基金經理不知道如何建立財務模型,無法平衡資產負債表。當然,很多基金,包括對沖基金,都不太重視建模型,他們快速的決策過程讓耗時費力的建模變成了累贅。所以,很多基金都會直接拿證券分析師的模型進行分析。還有的基金只做一張表,也就是利潤表的模型。 一個完整的企業財務模型包括三張表:資產負債表、利潤表、現金流量表。這三張表相互聯系,互相影響,構成了對一個企業財務運營的完整模擬。通過對模型參數的調整,可以對企業的各種運營狀況進行研究,從而對現金流和估值有深入的分析。 在建立模型之前,首先要對會計準則和這三張表的內在關系深入了解。我對這三張表的理解,一圖以概之:

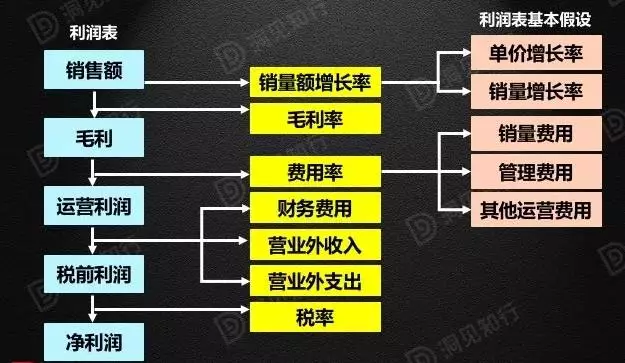

對于一個有過嚴格工科教育的人來說,財務模型并不難。因為三張表的關系并不復雜,數學表達上也超不出加減乘除四則運算的范圍。但是,只有真正了解這三張表的內在聯系,深入了解公司的運營本質,才能真正建好一個財務模型。 01 建模準備 在建立模型前,首先要取得至少過去5年的財務數據,以便根據歷史數據設定對未來的假設。當然,不僅是數字,更要通讀過去5年的年報,尤其是財務報表附注部分,掌握數據后面的信息。 02 利潤表 建立財務模型的第一步就是建立利潤表模型。利潤表與其它兩個表的聯系不是最為復雜,利潤表更多的是給現金流量表和資產負債表提供輸入,所以利潤表比較容易建立。為了建立利潤表,必須對影響利潤表的一系列因素進行假設。一些最基本的假設如下:

在所有的假設中,銷售額增長率是最為關鍵的一個,因為很多的其它參數的假設都是基于銷售額的一個比例而來。在做假設時,既要參考歷史數據,也要考慮公司未來的發展,可以說是沒有絕對的正確與否。 在利潤表上,有一個重要的質量監控指標,這就是運營杠桿。一般來講,一個公司的運營杠桿相對固定。如果預測未來公司的各項數字,發現運營杠桿與歷史相比有重大變化,這時候就要重新檢查各種假設,看是不是有不合理的地方。一般模型假設都沒有深入的固定成本與費用和可變成本與費用的分析,很容易把運營杠桿的效果就忽視了。 利潤表上另外一個重要的質量監控指標就是凈利潤增長率與ROE的關系。在盈利能力與資本結構不變的情況下,ROE就是凈利增長的極限。 如果凈利潤增長遠遠超過歷史平均ROE水平,那么這個公司一定有重大的改變,比如增發或借貸這樣的資本結構變化,或者盈利能力的大幅度提高。如果沒有這些重大改變,肯定有一些假設是錯誤的。 03 資產負債表 資產負債表相對比較復雜,與利潤表和現金流量表都有緊密的內在聯系。

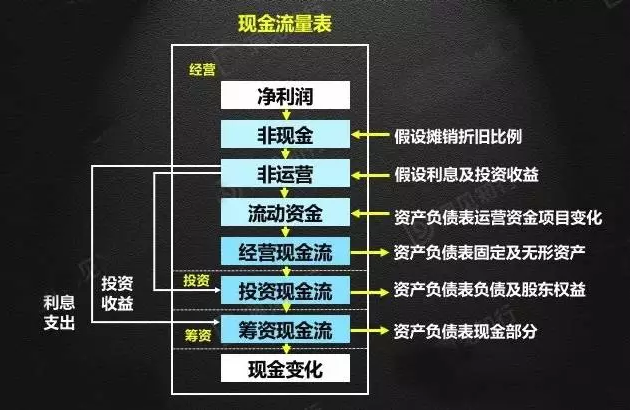

來自現金流量表: · 第一,資產負債表中現金部分是來自于現金流量表。 · 第二,借款部分來自于現金流量表的籌資部分。 · 第三,固定資產及無形資產與現金流量表的經營現金流和投資現金流都有關系。 · 第四,股東權益也與現金流量表的籌資部分緊密相連。 總之,資產負債表反映的是公司在某一個時間點的狀態,而現金流量表就是資產認負債表變化的記錄。 來自利潤表: 利潤表的凈利潤會進入資產負債表的存留收益,增加股東權益。 剩下的很多項目就必須假設了。一般來講,都是根據歷史與經營按銷售額比例做假設。 資產負債表的一個重要質量監控指標就是現金轉換周期。一般來講,沒有重大改變,一個企業的現金轉換周期是比較穩定的。如果做出來的模型的現金轉換周期有大的改變,這就說明有的假設是不合適的,需要修改。 當然,整個模型是否有問題也要靠資產負債表來進行質量監控。如果模型建好后發現資產負債表不平衡,資產不等于負債加股東權益,那么模型肯定有問題。 04 現金流量表 現金流量表的歷史并不長。1987年,美國的FASB才規定現金流量表是公司必須報告的財務信息。1992年,國際會計準則委員會才規定現金流量表是公司必須報告的財務信息。現金流量表提供了資產負債表變化的重要信息。

現金流量表里面的經營現金流與利潤表和資產負債表關系緊密: · 首先,凈利潤就來自于利潤表。 · 其次,流動資金的變化是從資產負債表而來。 · 最后,在經營現金流中需要做出對攤銷與折舊的假設。 這就需要查詢公司歷史上的攤銷折舊占資產原值的比例,根據自己的判斷做出合理的假設。 投資現金流最重要的是資本支出假設。這個數字大小對DCF估值影響重大。因為資本支出減少自由現金流。一般來講,一個公司維持運營需要的資本支出至少需要與攤銷折舊相似,如果公司快速增長,則資本支出要超過攤銷折舊。 籌資現金流最重要的是分紅比例。這就需要看歷史數據,然后做出合理的假設。 對于現金流量表,一個重要的質量控制指標就是杜邦分析中的資產周轉率。一個公司的資產周轉率會隨著公司的發展不斷變化。但是,一個行業內相似企業的資產周轉率是類似的。比如說物美的資產周轉率大約是沃爾瑪的60%左右。 如果做出來的物美模型的未來資產周轉率超過了沃爾瑪,那就要問一問到底是什么讓物美比沃爾瑪更加高效。如果沒有神奇的因素出現,多半是銷售額增長假設過高,或者資本支出假設過低,或者攤銷折舊假設過高,或三者都有,讓資產周轉率變得不合理。 另外一個重要的質量控制指標就是杜邦分析中的財務杠桿。一般來講,一個企業的財務杠桿不能無限提高,否則就有倒閉的風險。如果模型算出來的未來財務杠桿顯著高于歷史平均水平,那么一定要檢查相關的假設。 至此,我們就把三張報表聯系在了一起,形成了一個完整的企業財務模型。這個模型是一個企業財務狀況的模擬。用這個模型,我們可以進行幾乎所有的估值。當然,如果有統計方面的強大背景,還可以把統計模型融入財務模型,用蒙特卡羅的方式對企業估值進行模擬。 需要指出的是:無論模型有多完美,數據的質量永遠是第一位的。如果數據質量有問題,那么不論模型有多好,永遠是垃圾輸入,垃圾輸出。

本文來源:洞見資本、CFO交流圈 在公司注冊運營方面,一帆財稅擁有10年的行業經驗,服務過的企業客戶超過3000+,收集到的客戶案例多,能提前為企業預防各種風險,同時,還能配套為企業提供工商注冊、知識產權、財稅、資質辦理類服務,終生服務企業!今日推薦:免費公司核名、深圳公司注冊、財務代理。服務熱線:400-888-2048 免責聲明 本站有些內容來自網絡,我們對文中觀點保持中立,對所包含內容的準確性、可靠性或者完整性不提供任何明示或暗示的保證,請僅作參考。如有侵權,請聯系刪除。 |

| 熱門服務 | 咨詢熱線 | |||||||||

公司注冊 | ?? | 400-888-2048 150-137-40870 | ||||||||

工商代辦 | ||||||||||

財稅代理 | 一般納稅人申請 |

|

|

| ||||||

| 商標注冊 | 注冊中國商標 | 注冊美國商標 | 注冊馬德里商標 | 注冊歐盟商標 | 購買商標 | |||||

資質代辦 | ||||||||||

辦學許可證 | ||||||||||

其他業務 | 代購稅控設備 | 開通微信支付 | 開通公積金戶 | 開通社保戶 | 深圳工商注冊、財務代理領導品牌 | 掃一掃。保存名片、關注公眾號 | ||||

| 幫助中心 | 服務協議 | |||||||||

深圳市一帆財稅顧問有限公司 官網:sm-bcl.com 地址:深圳市寶安區沙井街道中心路卓越時代大廈503 | 粵ICP備16098637號 Copyright ?2021 深圳市一帆財稅顧問有限公司 版權所有 鄭重申明:未經授權禁止摘編、轉載、復制或建立鏡像等,如有違反,必將追究法律責任! 技術支持:一帆財稅 | |||||||||