|

?跨境應稅行為如何享受免征增值稅優惠了解一下80

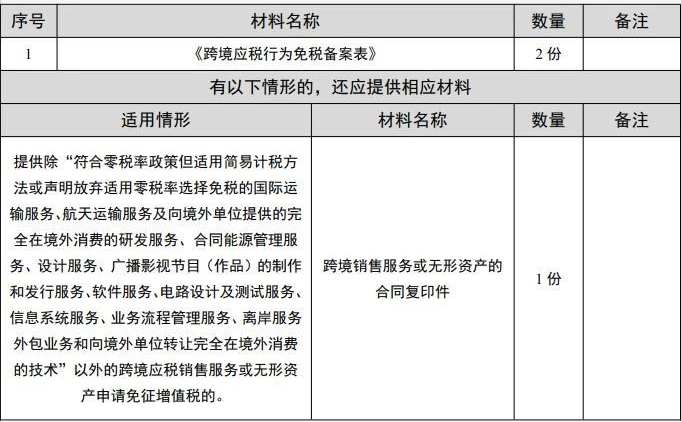

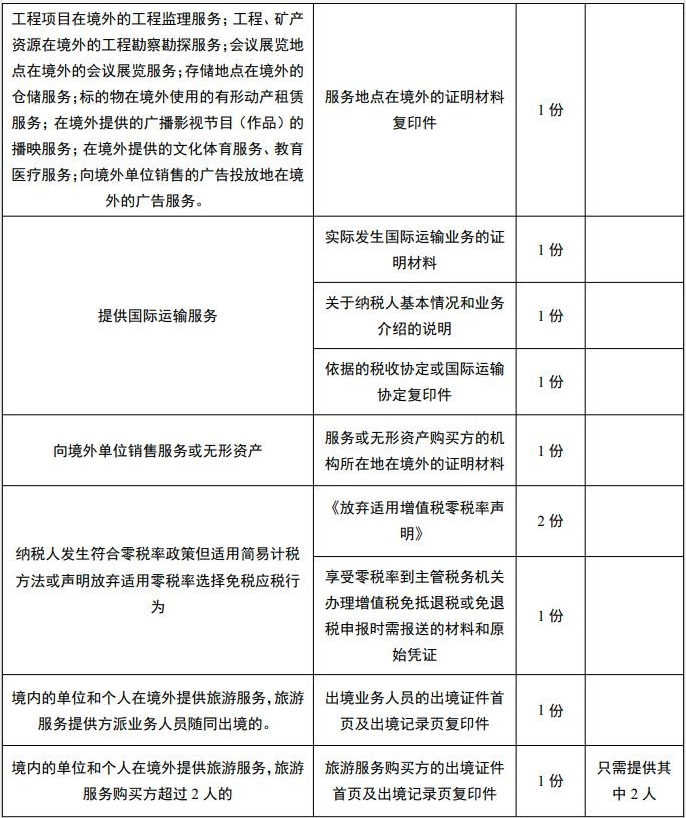

前言 今天我們來學習一個與跨國經營有關的稅收問題——跨境應稅行為免征增值稅報告。具體怎么辦?大家往下看↓ 跨境應稅行為免征增值稅報告 【事項名稱】 跨境應稅行為免征增值稅報告 【申請條件】 納稅人發生向境外單位銷售服務或無形資產等跨境應稅行為符合免征增值稅條件的,在首次享受免稅的納稅申報期內或在各省、自治區、直轄市和計劃單列市稅務局規定的申報征期后的其他期限內,到主管稅務機關辦理跨境應稅行為免稅備案手續。 【設定依據】 1.《中華人民共和國稅收征收管理法》第三十三條第一款 2.《國家稅務總局關于發布<營業稅改征增值稅跨境應稅行為增值稅免稅管理辦法(試行)>的公告》(國家稅務總局公告 2016 年第 29 號)第八條 【辦理材料】

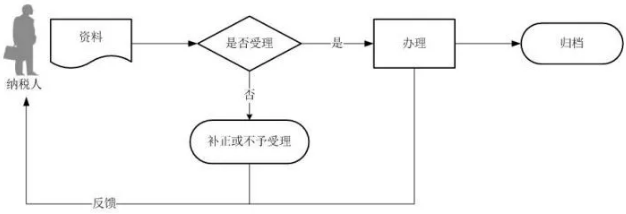

【辦理地點】 可通過辦稅服務廳(場所)辦理,具體地點可從省(自治區、直轄市和計劃單列市)稅務局網站“納稅服務”欄目查詢。 【辦理機構】 主管稅務機關 【收費標準】 不收費 【辦理時間】 即時辦結 【聯系電話】 主管稅務機關對外公開的聯系電話,可從省(自治區、直轄市和計劃單列市)稅務局網站“納稅服務”欄目查詢。 【辦理流程】

【納稅人注意事項】 1.納稅人對報送材料的真實性和合法性承擔責任。 2.文書表單可在省(自治區、直轄市和計劃單列市)稅務局網站“下載中心”欄目查詢下載或到辦稅服務廳領取。 3.稅務機關提供“最多跑一次”服務。納稅人在資料完整且符合法定受理條件的前提下,最多只需要到稅務機關跑一次。 4.納稅人使用符合電子簽名法規定條件的電子簽名,與手寫簽名或者蓋章具有同等法律效力。 5.納稅人提供的各項資料為復印件的,均需注明“與原件一致”并簽章。 6.納稅人向國內海關特殊監管區域內的單位或者個人銷售服務、無形資產,不屬于跨境應稅行為,應照章征收增值稅。 7.納稅人向境外單位銷售服務或無形資產,按規定免征增值稅的,該項銷售服務或無形資產的全部收入應從境外取得,否則,不予免征增值稅。 8.納稅人發生跨境應稅行為免征增值稅的,應單獨核算跨境應稅行為的銷售額,準確計算不得抵扣的進項稅額,其免稅收入不得開具增值稅專用發票。 9.納稅人原簽訂的跨境銷售服務或無形資產合同發生變更,或者跨境銷售服務或無形資產的有關情況發生變化,變化后仍屬于規定的免稅范圍的,納稅人應向主管稅務機關重新辦理跨境應稅行為免稅備案手續。 10.納稅人發生跨境應稅行為享受免稅的,應當按規定進行納稅申報。納稅人享受免稅到期或實際經營情況不再符合規定的免稅條件的,應當停止享受免稅,并按照規定申報納稅。 11.納稅人發生實際經營情況不符合規定的免稅條件、采用欺騙手段獲取免稅、或者享受減免稅條件發生變化未及時向稅務機關報告,以及未按照規定履行相關程序自行減免稅的,稅務機關依照《中華人民共和國稅收征收管理法》有關規定予以處理。 12.納稅人發生的與香港、澳門、臺灣有關的應稅行為,參照執行。 13.納稅人發生符合規定的免稅跨境應稅行為,未辦理免稅備案手續但已進行免稅申報的,按照規定補辦備案手續;未進行免稅申報的,按照規定辦理跨境服務備案手續后,可以申請退還已繳稅款或者抵減以后的應納稅額;已開具增值稅專用發票的,應將全部聯次追回后方可辦理跨境應稅行為免稅備案手續。

文章分類:

財稅知多點

免責聲明 本站有些內容來自網絡,我們對文中觀點保持中立,對所包含內容的準確性、可靠性或者完整性不提供任何明示或暗示的保證,請僅作參考。如有侵權,請聯系刪除。 |

| 熱門服務 | 咨詢熱線 | |||||||||

公司注冊 | ?? | 400-888-2048 150-137-40870 | ||||||||

工商代辦 | ||||||||||

財稅代理 | 一般納稅人申請 |

|

|

| ||||||

| 商標注冊 | 注冊中國商標 | 注冊美國商標 | 注冊馬德里商標 | 注冊歐盟商標 | 購買商標 | |||||

資質代辦 | ||||||||||

辦學許可證 | ||||||||||

其他業務 | 代購稅控設備 | 開通微信支付 | 開通公積金戶 | 開通社保戶 | 深圳工商注冊、財務代理領導品牌 | 掃一掃。保存名片、關注公眾號 | ||||

| 幫助中心 | 服務協議 | |||||||||

深圳市一帆財稅顧問有限公司 官網:sm-bcl.com 地址:深圳市寶安區沙井街道中心路卓越時代大廈503 | 粵ICP備16098637號 Copyright ?2021 深圳市一帆財稅顧問有限公司 版權所有 鄭重申明:未經授權禁止摘編、轉載、復制或建立鏡像等,如有違反,必將追究法律責任! 技術支持:一帆財稅 | |||||||||