|

稅局通知:餐飲住宿、旅游娛樂、文化體育等生活服務收入,疫情期間免征增值稅!225

定了!餐飲住宿、旅游娛樂、文化體育 等生活服務收入,疫情期間免征增值稅! 接下來跟隨財務顧問一帆君來了解一下吧!

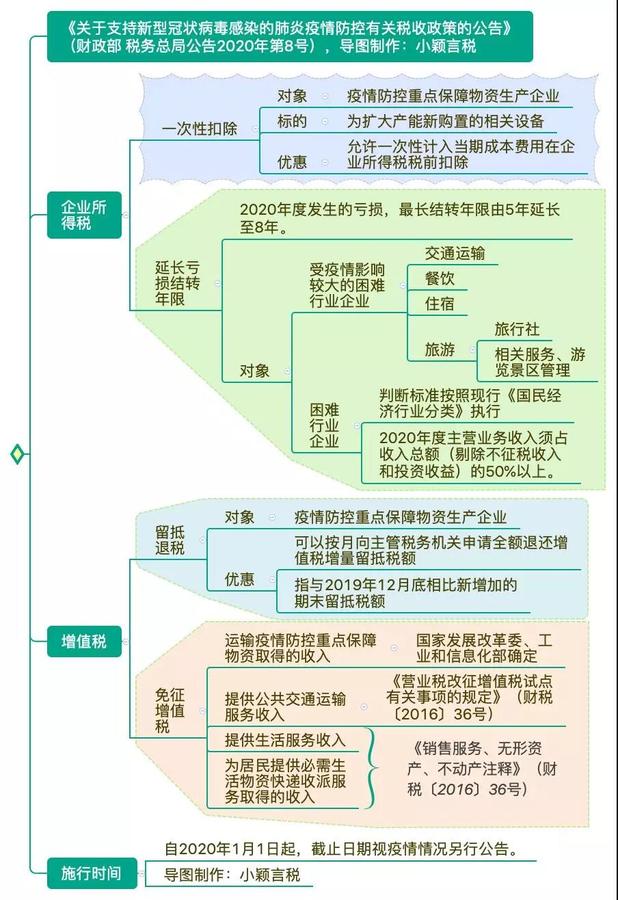

為減輕疫災對納稅人帶來的損失,財政部聯合國家稅務總局出臺臨時性稅收政策《關于支持新型冠狀病毒感染的肺炎疫情防控有關稅收政策的公告》(財政部 稅務總局公告2020年第8號) 財務新政重點內容,一圖看懂:

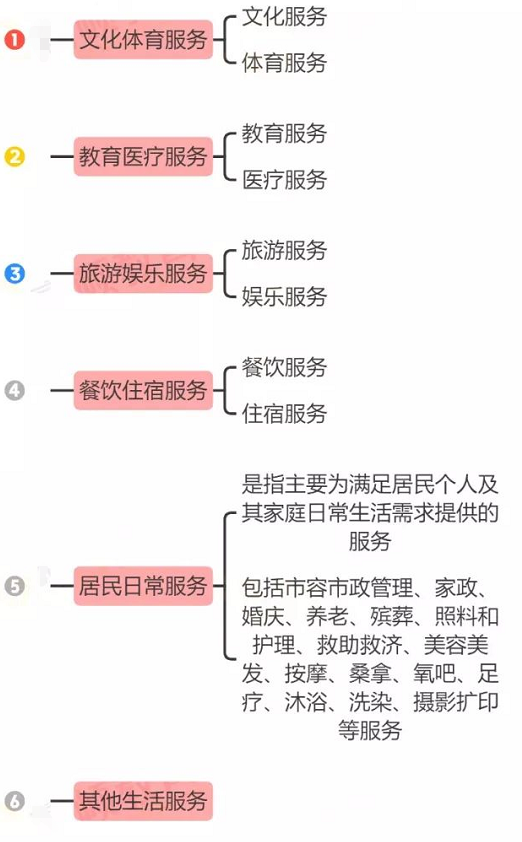

對“納稅人提供公共交通運輸服務、生活服務,以及為居民提供必需生活物資快遞收派服務取得的收入,免征增值稅”。結合當前相關法規,提醒您注意相關操作事項,以順利享受相關免稅政策,減少疫情帶來的損失。 提醒從事“生活服務”的納稅人享受稅收優惠政策的同時 需注意以下7個問題 財稅咨詢一、納稅人提供什么樣的服務屬于生活服務? 按照《銷售服務、無形資產、不動產注釋》(財稅〔2016〕36號印發),以下服務屬于生活服務:

接下來看看具體指哪些! 1.文化體育服務。 財稅咨詢二、納稅人提供生活服務免征增值稅應如何開具發票? 1、不得開具增值稅專用發票,只能開具增值稅普通發票; 2、開具增值稅普通發票時,稅率選擇“免稅” 財稅咨詢三、納稅人提供生活服務已經開具的專票用發票和帶稅率的普通發票能否免征增值稅? 1、納稅人開出的增值稅專用發票如果可以退回換開增值稅普通發票,則享受免征增值稅;如果不能退回,此部分專用發票不免稅; 2、納稅人開出的帶稅率的普通發票,也可以享受免稅;如果申報比對不符,由稅務部門解除異常。 財稅咨詢四、納稅人提供生活服務取得的收入免征增值稅,對應的進項稅額能否繼續抵扣?如果需要轉出應該如何計算? 1、《中華人民共和國增值稅暫行條例》第十條和《關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)附件1:《營業稅改征增值稅試點實施辦法》第二十七條均規定:用于免征增值稅項目的進項稅額不得從銷項稅額中抵扣。 因此,納稅人免征增值稅的收入對應的進項稅額不得抵扣,需要作轉出處理。 2、免征增值稅收入對應的進項稅額轉出金額按以下方法計算: 《增值稅暫行條例實施細則》第二十六條和《營業稅改征增值稅試點實施辦法》第二十九條的規定:對于無法劃分的不得抵扣的進項稅額,按照免征增值稅銷售額占全部銷售額的比例計算轉出。 不得抵扣的進項稅額=當月無法劃分的全部進項稅額×當月免稅項目銷售額、非增值稅應稅勞務營業額合計÷當月全部銷售額、營業額合計 財稅咨詢五、納稅人在實際執行中,由于月度之間的購銷不均衡,按規定公式計算進項稅額轉出額,會出現不得抵扣的進項稅額不實的現象,對此,應如何處理? 對由于納稅人月度之間購銷不均衡,按規定公式計算出現不得抵扣的進項稅額不實的現象,稅務征收機關可采取按年度清算的辦法,即:年末按當年的有關數據計算當年不得抵扣的進項稅額,對月度計算的數據進行調整(來源于稅務總局官方解答)。 財稅咨詢六、納稅人提供生活服務免征增值稅政策需要提供什么資料? 納稅人無需提供任何資料,可以直接享受免征增值稅政策。 納稅人需要注意的是:必須對免征增值稅收入和征稅收入分別核算,如不能分別核算不同收入,則不享受免征增值稅的政策。 財稅咨詢七、納稅人提供生活服務免征增值稅,是否屬于長期政策? 此次對生活服務免征增值稅是**利用稅收工具對疫情期間提供民生服務的企業的一種扶持,屬于特殊時期的臨時性政策,自2020年1月1日起生效,具體截至時間要看疫情發展情況,納稅人需要隨時關注國家政策。 附:8號公告政策原文及最新財稅熱點問題答疑 一、政策原文全文: 關于支持新型冠狀病毒感染的肺炎疫情防控有關稅收政策的公告 財政部稅務總局公告2020年第8號 為進一步做好新型冠狀病毒感染的肺炎疫情防控工作,支持相關企業發展,現就有關稅收政策公告如下: 一、對疫情防控重點保障物資生產企業為擴大產能新購置的相關設備,允許一次性計入當期成本費用在企業所得稅稅前扣除。 二、疫情防控重點保障物資生產企業可以按月向主管稅務機關申請全額退還增值稅增量留抵稅額。 本公告所稱增量留抵稅額,是指與2019年12月底相比新增加的期末留抵稅額。 本公告第一第、第二條所稱疫情防控重點保障物資生產企業名單,由省級及以上發展改革部門、工業和信息化部門確定。 三、對納稅人運輸疫情防控重點保障物資取得的收入,免征增值稅。 疫情防控重點保障物資的具體范圍,由國家發展改革委、工業和信息化部確定。 四、受疫情影響較大的困難行業企業2020年度發生的虧損,最長結轉年限由5年延長至8年。 困難行業企業,包括交通運輸、餐飲、住宿、旅游(指旅行社及相關服務、游覽景區管理兩類)四大類,具體判斷標準按照現行《國民經濟行業分類》執行。困難行業企業2020年度主營業務收入須占收入總額(剔除不征稅收入和投資收益)的50%以上。 五、對納稅人提供公共交通運輸服務、生活服務,以及為居民提供必需生活物資快遞收派服務取得的收入,免征增值稅。 公共交通運輸服務的具體范圍,按照《營業稅改征增值稅試點有關事項的規定》(財稅〔2016〕36號印發)執行。 生活服務、快遞收派服務的具體范圍,按照《銷售服務、無形資產、不動產注釋》(財稅〔2016〕36號印發)執行。 六、本公告自2020年1月1日起實施,截止日期視疫情情況另行公告。

財政部稅務總局 2020年2月6日 二、7個財稅熱點問題答疑

內容參考網絡,如有侵權請聯系刪除~

文章分類:

財稅知多點

免責聲明 本站有些內容來自網絡,我們對文中觀點保持中立,對所包含內容的準確性、可靠性或者完整性不提供任何明示或暗示的保證,請僅作參考。如有侵權,請聯系刪除。 |

| 熱門服務 | 咨詢熱線 | |||||||||

公司注冊 | ?? | 400-888-2048 150-137-40870 | ||||||||

工商代辦 | ||||||||||

財稅代理 | 一般納稅人申請 |

|

|

| ||||||

| 商標注冊 | 注冊中國商標 | 注冊美國商標 | 注冊馬德里商標 | 注冊歐盟商標 | 購買商標 | |||||

資質代辦 | ||||||||||

辦學許可證 | ||||||||||

其他業務 | 代購稅控設備 | 開通微信支付 | 開通公積金戶 | 開通社保戶 | 深圳工商注冊、財務代理領導品牌 | 掃一掃。保存名片、關注公眾號 | ||||

| 幫助中心 | 服務協議 | |||||||||

深圳市一帆財稅顧問有限公司 官網:sm-bcl.com 地址:深圳市寶安區沙井街道中心路卓越時代大廈503 | 粵ICP備16098637號 Copyright ?2021 深圳市一帆財稅顧問有限公司 版權所有 鄭重申明:未經授權禁止摘編、轉載、復制或建立鏡像等,如有違反,必將追究法律責任! 技術支持:一帆財稅 | |||||||||