|

這些行業小規模納稅人季度超過了30萬元,也免征增值稅!139

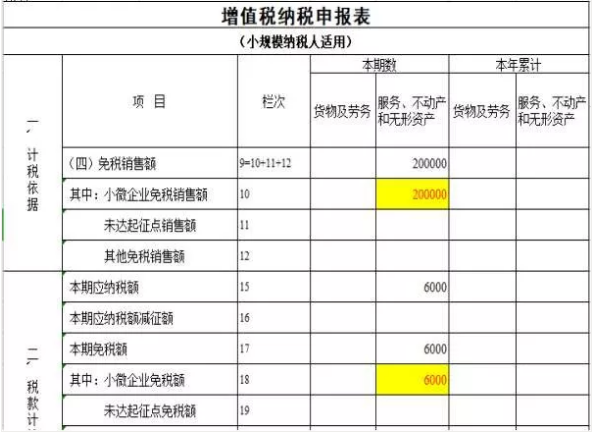

案列一 我酒店屬于餐飲服務行業,屬于增值稅小規模納稅人,2019年季度銷售額20.6萬元。 (1)享受季度未超30萬免征增值稅的賬務處理: 借:銀行存款 20.6萬元 貸:主營業務收入-餐飲收入 20萬元 應交稅費-應交增值稅 0.6萬元 (2)減免增值稅的賬務處理: 借:應交稅費-應交增值稅 0.6萬元 貸:營業外收入 0.6萬元

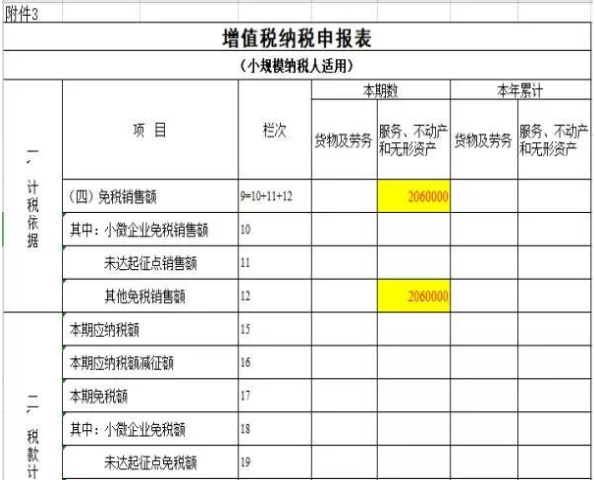

參考: 《國家稅務總局關于小規模納稅人免征增值稅政策有關征管問題的公告》(國家稅務總局公告2019年第4號)規定,按季報稅的小規模納稅人,季度銷售額未超過30萬元的,免征增值稅。 案例二 我酒店屬于餐飲服務行業,屬于增值稅小規模納稅人,2020年第一季度銷售額206萬元。 享受疫情期間免征增值稅的賬務處理: 借:銀行存款 206萬元 貸:主營業務收入-餐飲收入 206萬元

提醒: 增值稅小規模納稅人應在當期《增值稅納稅申報表(小規模納稅人適用)》第12欄“其他免稅銷售額”相關列次,填報免稅銷售額,并在《增值稅減免稅申報明細表》中選擇正確的免稅代碼,填寫相關列次。

參考: 《財政部稅務總局關于支持新型冠狀病毒感染的肺炎疫情防控有關稅收政策的公告》(財稅〔2020〕第8號): 為進一步做好新型冠狀病毒感染的肺炎疫情防控工作,支持相關企業發展,現就有關稅收政策公告如下: 五、對納稅人提供公共交通運輸服務、生活服務,以及為居民提供必需生活物資快遞收派服務取得的收入,免征增值稅。 公共交通運輸服務的具體范圍,按照《營業稅改征增值稅試點有關事項的規定》(財稅〔2016〕36號印發)執行。 生活服務、快遞收派服務的具體范圍,按照《銷售服務、無形資產、不動產注釋》(財稅〔2016〕36號印發)執行。 |

| 熱門服務 | 咨詢熱線 | |||||||||

公司注冊 | ?? | 400-888-2048 150-137-40870 | ||||||||

工商代辦 | ||||||||||

財稅代理 | 一般納稅人申請 |

|

|

| ||||||

| 商標注冊 | 注冊中國商標 | 注冊美國商標 | 注冊馬德里商標 | 注冊歐盟商標 | 購買商標 | |||||

資質代辦 | ||||||||||

辦學許可證 | ||||||||||

其他業務 | 代購稅控設備 | 開通微信支付 | 開通公積金戶 | 開通社保戶 | 深圳工商注冊、財務代理領導品牌 | 掃一掃。保存名片、關注公眾號 | ||||

| 幫助中心 | 服務協議 | |||||||||

深圳市一帆財稅顧問有限公司 官網:sm-bcl.com 地址:深圳市寶安區沙井街道中心路卓越時代大廈503 | 粵ICP備16098637號 Copyright ?2021 深圳市一帆財稅顧問有限公司 版權所有 鄭重申明:未經授權禁止摘編、轉載、復制或建立鏡像等,如有違反,必將追究法律責任! 技術支持:一帆財稅 | |||||||||