|

注銷新規定!稅局剛明確!即日起,企業注銷必須按這個來!978

常有老板抱怨,注銷公司耗時、耗力,太麻煩,一不小心還會補繳很多稅款和滯納金。今天就跟大家聊聊公司注銷的事兒,讓你避免在注銷環節出問題! 一起注銷引發的慘案 小公司被稅局補稅、罰款近400萬 在注銷過程中有哪些注意事項?如果處理不當會有哪些風險?先來看一個因為注銷引發的“慘案”! 事情的大致經過如下: 某模具有限公司,因為外界變化和發展方向問題,決定停止經營。于是老板對會計說,注銷這家公司吧! 這個會計曾經注銷過幾家公司,對于注銷公司的流程已經十分熟悉。于是,他就將注銷資料整理好,交給了稅務局。 稅管員拿到材料一看,資產負債表中有存貨、原材料、庫存商品830多萬,當場也沒說別的,就說,這資料不齊,過幾天帶齊了再來一趟吧! 然而,沒幾天,突然來了幾個稅務稽查的人,說要查存貨。這個時候會計慌了:哪有存貨,那個數字就是掛的空賬! 會計想敷衍過去,就說:這是歷史問題,實際存貨早沒了,我入職的時候就這樣了。 結果稽查人員來到庫房,存貨是沒找到,卻在舊辦公桌的抽屜里找到了一摞手工賬本,前五年的倉庫出入庫賬都在里面! 會計當場差點暈了過去!通過賬本,稽查人員發現了很多問題。最終:830萬元進項轉出,17%的增值稅以及附加稅,滯納金共220萬,罰款160萬,合計380萬! 所以,各位老板,公司在注銷之前一定要處理好賬目!另外結合這個案例給大家說說,注銷時常見的稅務實務問題! 一、我公司是一般納稅人,不想經營了,想注銷,但是賬面上有1萬元的存貨,稅務上怎么處理? 辦理注銷,沒有出售的存貨應分配給股東或投資者,這種行為在增值稅上屬于視同銷售。 但是,注意:不是按賬面上的1萬元確認銷項,而是按照市場價!比如,你的存貨市場價是13000元,那么注銷的時候需要交納增值稅=13000*適用增值稅稅率。 同時,補繳的還有企業所得稅。在企業所得稅處理的時候,要確認13000元的視同銷售收入,1萬元的成本,確認3000元的稅前利潤。 二、還是這個公司,注銷的時候,賬面顯示有1萬的存貨,但倉庫是空的,該怎么辦? 這個問題很多企業在注銷的時候都會遇到,賬面庫存大于實際庫存,表明商品賣了沒入賬。這種情況下,稅局給的最輕的處罰就是按視同銷售處理,嚴重的還會有滯納金和罰款。 三、假如這個公司是做食品貿易的,注銷的時候,倉庫里有11300元的存貨,因管理不善導致過期了,一分錢不值了,發票也都已經認證抵扣,該怎么辦? 根據增值稅管理辦法,因管理不善造成損失,需要做進項稅轉出。進項抵扣了的必須進項轉出! 四、老板曾以借款的名義,從公司拿走了10萬塊。現在要注銷了,需要怎么處理個稅? 老板從公司借款,并且在納稅年度終了也沒歸還,也沒有用于企業的生產經營。那么這個款項可以視為紅利分配,要交個人所得稅。 五、企業注銷的時候,發現還有增值稅留抵稅額,注銷的時候留抵也不能退稅,是不是可以開一些增值稅專用發票給我的關聯企業? 這種想法是嚴重錯誤的!如果你沒有真實業務的發生,開具了增值稅專用發票,就屬于典型虛開行為,就有可能被定罪,被判刑入獄。 切記,在注銷過程中,即使有留抵浪費了,你也不能動起虛開的念頭! 六、企業現在準備辦理注銷,但發現有一筆購進的貨物未付貨款。對這筆未付清的貨款是否需要確認收入? 企業以貨幣形式和非貨幣形式從各種來源取得的收入,為收入總額,其中包括其他收入。確實無法償付的應付款項等屬于其他收入,應將其并入收入總額計算繳納企業所得稅,并在辦理注銷稅務登記前,向稅務機關結清應納稅款。 提醒各位!注銷的時候,稅局除了會關注存貨,還會關注固定資產、應收賬款、**數據與申報情況等。有的地方,在注銷之前,還會利用大數據系統進行一次風險掃描,如果發現嚴重問題可能會推送給稽查部門。 圖解2020最新注銷流程 建議收藏! 公司注銷,除了需要處理好稅務問題,還需要了解當下最新的政策和注銷的流程。 一 7月1日起,即辦范圍進一步擴大! 針對注銷流程,國家稅務總局已經多次發文進行簡化。最新的文件是稅總發〔2019〕64號:7月1日起,進一步擴大了即辦范圍,簡化了稅務注銷流程,減少了一些證件、資料的報送。

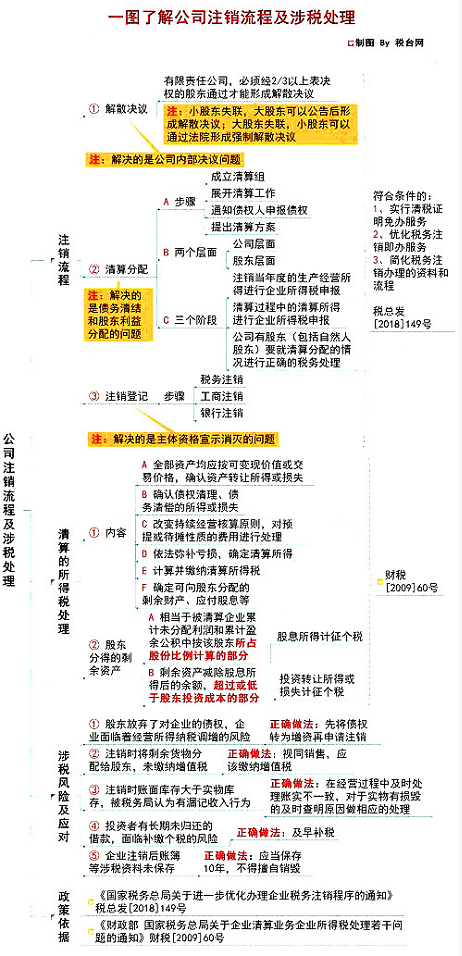

我們先來回顧這下這個文件的重點: 1、沒辦理過涉稅事宜的企業,主動去稅務局辦理清稅的,憑營業執照就能即時拿到清稅文書。 2、辦理過涉稅事宜,但是沒有領用發票,也沒有欠稅、罰款的企業,只要帶的資料全,也可以當場拿到清稅文書。資料不全的,則需要先簽個承諾書,然后就能拿到清稅文書。 3、拿著法院出具的終結破產程序裁定書的,稅務局當場也會給清稅文書,并會按有關規定核銷“死欠”。 二 一圖看懂2020年最新注銷流程及涉稅處理

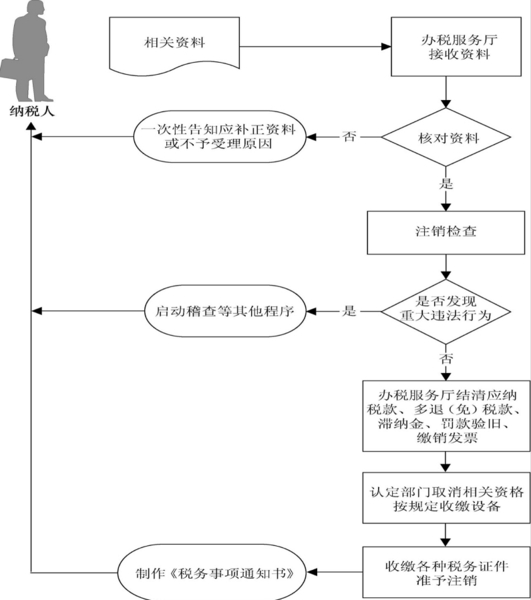

三 注銷流程圖及所需資料 1、注銷的基本流程:

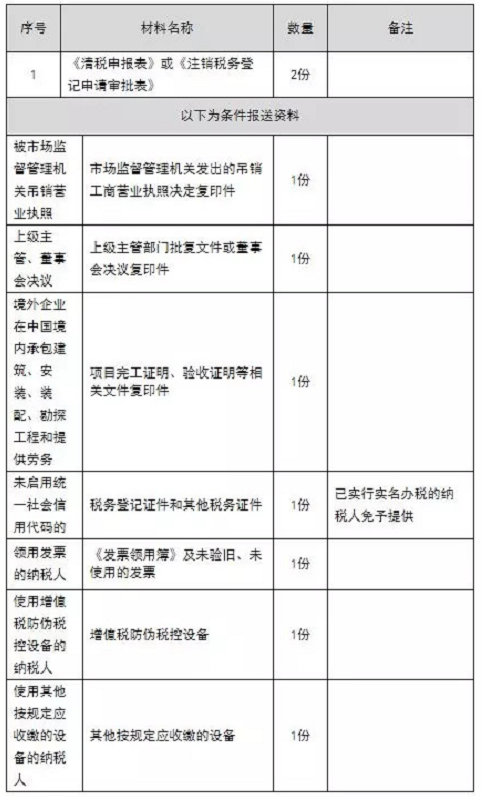

2、注銷需要報送的資料

四 辦理企業注銷需要注意的5大事項 1、納稅人對報送材料的真實性和合法性承擔責任。 2、納稅人申請清稅注銷前,應當結清應納稅款、多退(免)稅款、滯納金和罰款,繳銷發票和其他稅務證件。 這其中包括需要申報繳納企業所得稅(注銷清算所得也要申報),清算土地增值稅,結清出口退(免)稅款等。 3、注銷應先稅務后工商,被吊銷營業執照的,需要再吊銷之日起15天以內,申報辦理清稅注銷。 4、已在稅務機關進行了社保登記的,還需要辦理注銷保險費繳費信息登記。 5、企業注銷后賬簿等涉稅資料一定要按規定保存,不得擅自銷毀,之前就有會計因為這個被判刑! 案例:毀壞銷毀會計憑證、會計賬薄負責人被追究刑事責任 被告人王某系原山西某某稅務師事務所有限公司的所長,是該事務所的實際經營者,被告人李某某是該公司的法定代表人。 2015年11月份,被告人王某準備注銷山西某某稅務師事務所有限公司 ,經稅務部門審查,符合注銷登記的條件,決定準予核準。2016年2月19日公司因停止經營申請撤銷銀行結算賬戶。大同市工商行政管理局出具《準予注銷登記通知書》,經審查,申請材料齊全, 符合法定形式,決定準予注銷登記。 期間,被告人王某指使被告人李某某等,銷毀了該公司2011年 到2015年的會計憑證、會計賬薄。被告人王某銷毀了該公司2005年至2010年的會計憑證、會計賬薄及2010年以后的電子記賬。 判決如下: 一、被告人王某(所長實際經營者)犯故意銷毀會計憑證、會計賬簿罪,判處有期徒刑一年,緩刑一年,并處罰金人民幣20000元。 二、被告人李某某(法人代表)犯故意銷毀會計憑證、會計賬簿罪,判處有期徒刑一年,緩刑一年,并處罰金人民幣20000元。 注銷這么麻煩?不注銷了行不? 公司不注銷后果更嚴重! 有人說了,既然注銷這么麻煩,還得補稅,那我不注銷了,就把企業扔在那里不管了,讓它自生自滅行嗎? 有這樣的想法,那可就是大錯特錯了! 一 稅務上,公司不正常注銷—— 公司不注銷,你也不按規定進行納稅申報,后果有: 1、有欠稅的話會有滯納金會一直累計! 2、還可能會被稅局認定為“非正常戶”! 3、同一法人代表在沒有解除非正常戶之前,可能無法辦理新的稅務登記,不能開展正常的生產經營。 二 工商上,公司不正常注銷—— 公司不注銷,你也不按規定參加工商年檢,后果有: 1、將被工商局吊銷營業執照!在吊銷后注銷前,公司依然存在,還要承擔相應的債權債務,但不得開展經營業務! 2、公司法定代表人、股東將被工商局列入監控黑名單,在三年內無法再注冊公司! 3、公司、個人信用被抹黑,影響養老保險領取、出境、乘坐飛機高鐵等等! 最后,提醒各位老板: 注銷流程現在已經簡化許多,雖然看著復雜,實際上一步一步的進行下來也很簡單。 如果有公司沒有業務,停止經營了,一定要趁早注銷,千萬別因為注銷費勁就選擇不注銷,那只會讓問題變得更復雜,讓自己和企業承擔更大的風險! 免責聲明 本站有些內容來自網絡,我們對文中觀點保持中立,對所包含內容的準確性、可靠性或者完整性不提供任何明示或暗示的保證,請僅作參考。如有侵權,請聯系刪除。 |

| 熱門服務 | 咨詢熱線 | |||||||||

公司注冊 | ?? | 400-888-2048 150-137-40870 | ||||||||

工商代辦 | ||||||||||

財稅代理 | 一般納稅人申請 |

|

|

| ||||||

| 商標注冊 | 注冊中國商標 | 注冊美國商標 | 注冊馬德里商標 | 注冊歐盟商標 | 購買商標 | |||||

資質代辦 | ||||||||||

辦學許可證 | ||||||||||

其他業務 | 代購稅控設備 | 開通微信支付 | 開通公積金戶 | 開通社保戶 | 深圳工商注冊、財務代理領導品牌 | 掃一掃。保存名片、關注公眾號 | ||||

| 幫助中心 | 服務協議 | |||||||||

深圳市一帆財稅顧問有限公司 官網:sm-bcl.com 地址:深圳市寶安區沙井街道中心路卓越時代大廈503 | 粵ICP備16098637號 Copyright ?2021 深圳市一帆財稅顧問有限公司 版權所有 鄭重申明:未經授權禁止摘編、轉載、復制或建立鏡像等,如有違反,必將追究法律責任! 技術支持:一帆財稅 | |||||||||